Penulis : Aulia Hafitd Salecha (Mahasiswa S1 Akuntansi, Fakultas Ekonomi, UNISSULA)

Drs. Osmad Mutaher, Msi. (Dosen Akuntansi Manajemen, Fakultas Ekonomi, UNISSULA)

MENGEMBANGKAN UMKM DENGAN STRATEGI AKUNTANSI MANAJEMEN

Dalam perekonomian Indonesia, peran dan kontribusi pelaku usaha dari skala usaha kecil dan menengah sangat besar, tidak hanya dalam hal penyerapan tenaga kerja yang melebihi 90%, namun juga kontribusinya bagi GDP Indonesia yang lebih dari 50% (Kementerian Koperasi dan UMKM, 2012). UMKM dipandang sebagai pelaku ekonomi yang cukup fleksibel di dalam menyesuaikan dengan berbagai perubahan iklim usaha yang terjadi, sehingga tetap mampu memberikan kontribusi positif bagi perekonomian negara.

Keberadaan akuntansi manajemen pada UMKM adalah hal penting dan perlu. Karena akuntansi manajemen merupakan suatu cara untuk mengolah, menganalisis, mengidentifikasi, dan mengukur manajemen keuangan yang baik dan terstruktur agar usaha yang telah berjalan dapat efektif dalam menggunakan sumber-sumber ekonomi usaha.

Di dalam menjalankan suatu bisnis tidak boleh asal-asalan, karena dapat mengakibatkan kerugian atau pelaksanaan yang diluar kendali. Untuk itu setiap bisnis perlu membuat suatu penyusunan Anggaran dan perencanaan yang dapat digunakan sebagai acuan atau dasar dalam pelaksanaan menjalankan suatu bisnis.

Setelah membuat sebuah perencanaan, ketika melaksanakan apa yang sudah direncanakan kita juga perlu membuat suatu pengendalian, sehingga rencana yang dijalankan dapat terlaksana dengan baik, dapat di handle dengan tepat, dan dapat mencapai tujuan yang diinginkan

ga2

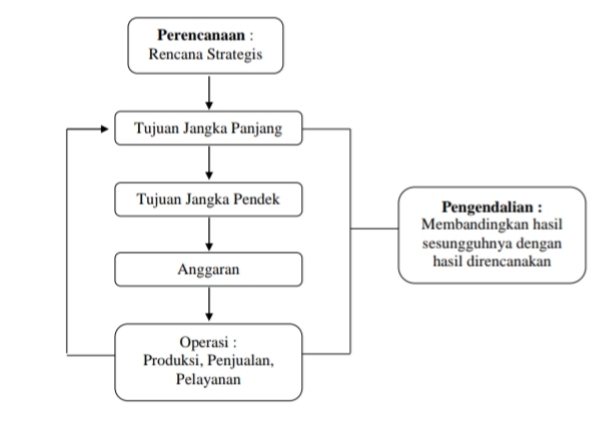

Penganggaran memegang peran penting dalam perencanaan dan pengendalian. Perencanaan (planning) adalah proses mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Anggaran (budget) adalah ekspresi kuantitatif suatu rencana yang dinyatakan dalam satuan fisik atau keuangan atau keduanya. Anggaran merupakan metode untuk menerjemahkan tujuan dan strategi organisasi ke dalam bentuk operasional. Pengendalian (control) adalah proses menetapkan standar, memperoleh umpan balik mengenai kinerja yang sesungguhnya, dan melakukan koreksi apabila kinerja yang sesungguhnya menyimpang dari rencana. Anggaran dapat digunakan untuk membandingkan hasil sesungguhnya dengan hasil yang direncanakan

Contoh bagan Perencanaan, Operasi, dan Pengendalian

bagan1

Planning, Programming, and Budgeting System (PPBS)

Pembuatan anggaran dengan PPBS mencakup empat langkah berikut :

- Manajemen tingkat atas harus merencanakan sasaran dan tujuan organisasi jangka panjang dan jangka pendek secara strategis.

- Mengidentifikasi semua alternatif aktivitas atau program untuk mencapai sasaran dan tujuan organisasi.

- Biaya dan manfaat kuantitatif dan kualitatif setiap alternatif aktivitas atau program harus diperkirakan.

4. Anggaran yang disusun menunjukkan aktivitas atau program yang dipilih dan jumlah rupiah yang dialokasikan kepada setiap aktivitas atau program beserta perinciannya.

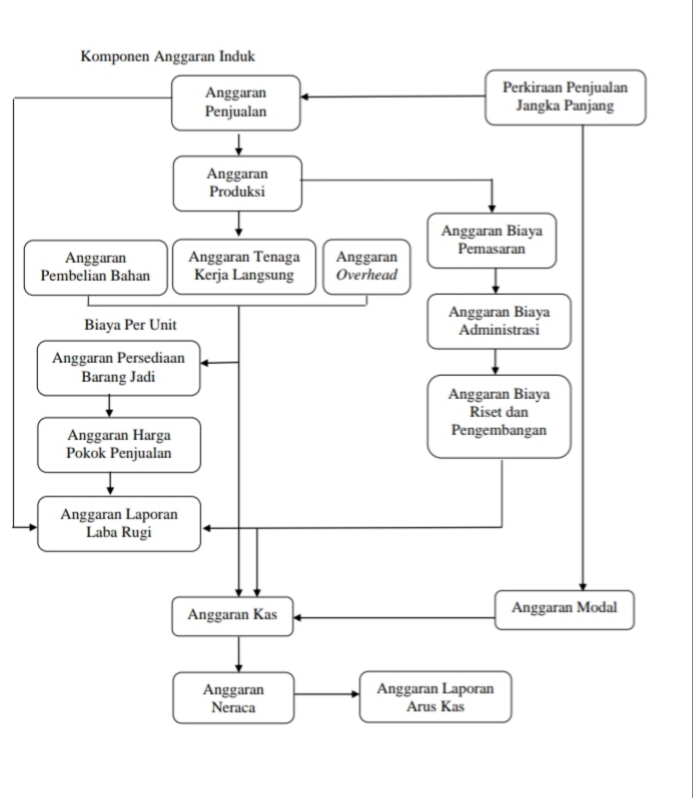

bagan2

ak3

Bagaimana Karakteristik Sistem Penganggaran yang Baik?

Sistem penganggaran yang ideal adalah yang dapat mencapai keselarasan tujuan dan mendorong manajer untuk mencapai tujuan organisasi dengan cara yang beretika. Meskipun sistem penganggaran yang ideal kemungkinan tidak ada, riset dan praktik sudah mengidentifikasi beberapa ciri penganggaran yang meningkatkan perilaku positif. Ciri tersebut meliputi umpan balik mengenai kinerja yang sering, insentif keuangan dan nonkeuangan, partisipasi, standar yang realistis, keterkendalian biaya, dan penggunaan beberapa ukuran kinerja.

1) Umpan Balik Mengenai Kinerja yang Sering

Laporan kinerja yang sering diberikan dapat memperkuat perilaku positif dan memberi waktu dan kesempatan kepada manajer untuk beradaptasi dengan perubahan lingkungan. Penggunaan anggaran fleksibel memungkinkan manajer untuk mengetahui apakah pendapatan dan biaya sesungguhnya sesuai dengan jumlah yang dianggarkan.

2) Insentif Keuangan dan Nonkeuangan

Insentif adalah cara yang digunakan untuk mendorong manajer bekerja mencapai tujuan organisasi. Insentif dapat positif dan negatif. Insentif negatif menggunakan sanksi untuk memotivasi, sedangkan insentif positif menggunakan imbalan untuk memotivasi. Kedua insentif tersebut dapat digunakan oleh organisasi.

3) Penganggaran Partisipatif

Partisipasi terdiri atas dua konsep, yaitu proses dan konten. Proses mengacu pada tindakan untuk berpartisipasi. Konten mengacu pada tujuan bersama yang diinternalisasi oleh setiap anggota kelompok. Hal itu menjadi salah satu aspek penting dalam proses penganggaran karena dalam realitasnya anggaran yang sudah disahkan merupakan konsensus dan komitmen bersama semua pihak dalam organisasi.

4) Standar Realistis

Jumlah yang dianggarkan akan digunakan sebagai pedoman kinerja. Oleh karena itu, anggaran harus didasarkan pada kondisi yang ekspektasi yang realistik. Anggaran fleksibel dapat digunakan untuk memastikan biaya dianggarkan dapat digunakan sebagai pembanding yang setara dengan biaya sesungguhnya.

5) Keterkendalian Biaya

Biaya terkendali adalah biaya dapat dipengaruhi oleh manajer yang bersangkutan. Menurut pandangan ini, manajer yang tidak dapat mengendalikan suatu biaya tidak boleh dimintai tanggung jawab terhadap biaya tersebut.

6) Banyak Ukuran Kinerja

Organisasi sering melakukan kesalahan menggunakan anggaran sebagai satu-satunya ukuran kinerja manajer. Penekanan yang berlebihan terhadap ukuran ini dapat mendorong perilaku disfungsional yang disebut milking the firm atau rabun jauh (myopic). Perilaku rabun jauh terjadi jika seorang manajer mengambil tindakan yang meningkatkan kinerja anggaran dalam jangka pendek, tetapi dalam jangka panjang berpengaruh buruk terhadap perusahaan. Cara terbaik untuk mencegah perilaku ini adalah dengan mengukur kinerja manajer berdasarkan beberapa dimensi, termasuk atribut jangka panjang. Produktivitas, kualitas, dan perkembangan karyawan merupakan contoh bidang kinerja lain yang perlu dievaluasi. Ukuran kinerja keuangan penting, tetapi penekanan yang berlebihan terhadap ukuran tersebut dapat kontraproduktif.

Referensi

https://bukutansi.com/akuntansi-manajemen-untuk-bisnis-ukm/

https://www.academia.edu/38234694/Penganggaran_Untuk_Perencanaan_Dan_Pengendalian

Buku Akuntansi Manajerial Hansen & Mowen Bab 8

Ikuti tulisan menarik Aulia Hafitd lainnya di sini.