Literasi 1.0: melek huruf

Setelah 70 tahun merdeka, sebagian besar rakyat Indonesia kini sudah bisa terbebas dari belenggu buta huruf sebagaimana yang telah ditargetkan oleh program MDG’s pada akhir tahun 2015 ini Angka Melek Huruf sudah mencapai lebih dari 90%.

Literasi 2.0: melek internet

Berdasarkan data dari APJII (Asosiasi Penyelenggara Jasa Internet Indonesia), jumlah pengguna internet di Indonesia sepanjang tahun 2014 sudah mencapai 88 juta, di akhir tahun 2015 ini sangat mungkin angkanya bisa menembus lebih dari seratus juta sebagaimana tercermin juga dari tingginya angka pengguna aktif berbagai media sosial dan penjualan smartphone yang semakin meningkat di Indonesia.

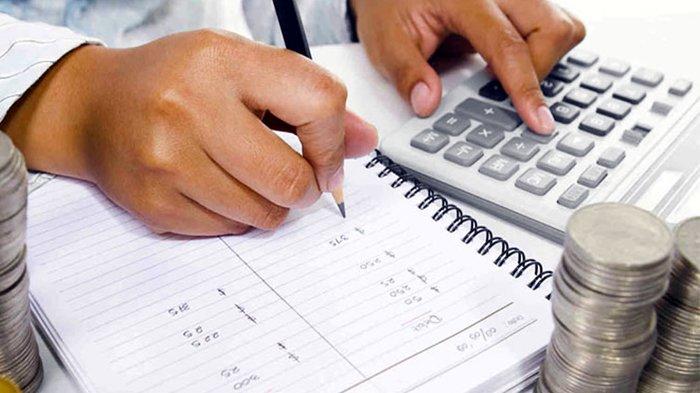

Literasi 3.0: melek finansial

Singkatnya, untuk urusan pemeratan pendidikan dasar dan akses informasi, bisa dibilang kita sudah berada di jalur yang benar dan tugas besar sebagaimana diamanatkan oleh undang-undang dasar Negara kita sudah hampir rampung. Namun hendaknya kita jangan berpuas diri terlebih dahulu karena ada tugas yang juga tidak kalah berat dan mendesak, yaitu bagaimana meningkatkan angka melek finansial masyarakat kita demi menciptakan masyarakat kelas menengah yang kuat, yang tidak rentan jatuh miskin lagi, agar tidak mudah teritipu oleh segala jenis modus investasi bodong, terlebih lagi agar tidak selamanya Negara kita terjebak dalam Negara berpendatan menengah sehingga kemudian bisa lepas landas menuju Negara berpendatan tinggi.

Berdasarkan data Survei Nasional Literasi Keuangan dari OJK (Otoritas Jasa Keuangan) Indeks Literasi Keuangan masyarakat Indonesia pada tahun 2013 hanya sebesar 21,8%, jauh tertinggal dari Singapura yang sudah mencapai 91%. Meskipun program inklusi keuangan ini merupakan salah satu tugas dan tujuan utama dibentuknya OJK sebagaimana diamanatkan oleh Undang- undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, bukan berarti sebagai individu yang sudah bebas dari buta huruf dan tidak gagap teknologi lagi tugas kita sudah selesai. Banyaknya masyarakat dari berbagai golongan pendapatan di Indonesia yang sampai hari ini masih dengan mudah terjebak dalam investasi bodong dan segala macam jenis penipuan uang dengan beraneka ragam modus yang sebenarnya juga tidak canggih-canggih amat hanya karena didorong oleh hasrat untuk kaya instan dan kurangnya pengetahuan tentang produk dan jasa keuangan yang jauh lebih aman dan juga menguntungkan merupakan peringatan keras untuk kita semua mengenai betapa penting dan mendesaknya literasi keuangan.

Lebih jauh daripada sekedar mencapai tingkat literasi keuangn yang ditargetkan oleh OJK atau kelak kebanyakan dari masyarakat kita sudah bisa membayar konsultan perencana keuangan pribadi untuk mengatur perencanaan keuangan keluarga, penulis berpendapat bahwa jauh lebih penting dan mendesak bagi kelas menengah kita untuk tidak terjebak pada hedonic treadmill, ilmu keuangan kita harus mendahului kemampuan kita dalam menghasilkan uang. Sayangnya, selama belasan tahu kita bersekolah dari TK hingga jadi sarjana, kita hanya diajarkan bagaimana caranya mendapatkan pekerjaan untuk mendapatkan uang demi memenuhi kebutuhan sehari-hari, akan tetapi tidak pernah diajarkan soal apa bedanya hutang buruk dan hutang produktif sebagai leverage. Selain pendidikan akademis dan profesional, kita juga butuh pendidikan finansial (Kiyosaki, Who Took My Money?, 2004) sebagai bekal keberhasilan di dunia nyata, dan itu memang bukan tugas siapapun selain diri kita masing-masing untuk mencari tahu bahwa sebenarnya selain membutuhkan pekerjaan untuk diri kita sendiri, kita juga harus mencarikan pekerjaan untuk uang kita, misal; bisnis atau properti, agar kelak kita tidak harus bekerja seumur hidup kita apalagi ketika kita memang sudah tidak mampu lagi secara fisik untuk bekerja alias harus pensiun. Dan ketika waktu itu tiba kita bisa beristirahat menikmati hari tua kita dengan tenang dari hasil uang kita yang bekerja untuk kita, tentunya itu butuh ilmu dan pengetahuan yang lebih dalam tentang bagaimana memilih investasi yang aman dan menguntungkan bukan sekadar duduk-duduk manis sambil harap-harap cemas ketika nilai riil tabungan, deposito atau dana pensiun kita terkikis inflasi atau malah justru dibawa kabur oleh manajer investasi yang tidak bertanggung jawab yang memang tidak berniat membuat anda sebagai klien menjadi lebih kaya selain hanya sekedar menjual produk dan jasa keuangan dari tempatnya bekerja, persoalan apakah anda untung atau bunting?, selama si sales produk dan jasa keuangan yang mengaku sebagai manajer investasi itu masih dapat gaji dan komisi, itu urusan nanti, dan tentunya itu salah kita sendiri.

Hartono Mustafa Hamdani

Account Officer

Ikuti tulisan menarik Hartono Mustafa Hamdani lainnya di sini.